5 - La fattibilità economica e la sostenibilità del progetto

Come costruire il piano economico, finanziario e patrimoniale

I fatti sono il «tribunale delle idee», diceva un grande filosofo. Parafrasando il filosofo, possiamo dire che i numeri sono il «tribunale dell’immaginazione». Ed i numeri, ora, ci servono per tradurre in valori concreti, in moneta, la nostra idea d’impresa.

I preventivi, infatti, sono necessari innanzitutto per verificare e razionalizzare quanto abbiamo fino ad ora progettato. Essi inoltre ci occorreranno anche in sede di realizzazione dei nostri progetti, come guida e come strumento per verificare, in seguito, il grado di realizzazione dei progetti stessi.

Dopo la parte introduttiva e quella tecnico-operativa, abbiamo detto, segue la terza ed ultima parte del business plan, quella quantitativo-monetaria. Essa comporta la redazione di tre preventivi (o piani):

• preventivo economico;

• preventivo finanziario;

• preventivo patrimoniale.

Avvertenza: nel corso dell’esposizione adotteremo volutamente ipotesi semplificatrici, nell’intento di privilegiare la «logica di fondo» rispetto alla tecnica.

5.1 - Come costruire il preventivo economico

La redazione del preventivo economico avviene sostanzialmente in due fasi:1

1) prima si stima il reddito operativo (cioè quello prodotto dalla «gestione caratteristica»),2 contrapponendo ai ricavi di vendita previsti i costi operativi (strettamente legati al processo produttivo);

2) poi si individua il reddito netto di esercizio, considerando i costi e ricavi derivanti dalle altre operazioni di gestione.3

Vediamo in concreto come si fa.

1 Soprattutto per chi non ha molta dimestichezza con gli strumenti contabili, è opportuno leggere preventivamente i capitoli sul «Il bilancio» e sulla «La gestione aziendale», nella terza parte di questo volume.

2 Relativa all’attività tipica dell’azienda (vedi capitolo sul bilancio)

3 Essenzialmente i ricavi ed i costi pertinenti alla gestione finanziaria, straordinaria e tributaria (cioè le imposte a carico dell’esercizio): vedi capitolo sul bilancio

-

La stima del reddito operativo

-

Per quanto riguarda il calcolo del reddito operativo, il punto di partenza è rappresentato dalla stima dei ricavi di vendita (cioè del fatturato previsto).

In base alle vendite previste si procede poi alla stima dei costi di produzione.

Per stimare i ricavi di vendita occorre ipotizzare:

• la quantità dei prodotti1 che potremo vendere in un dato periodo;

• il prezzo unitario degli stessi.La quantità venduta deve corrispondere alla quantità prodotta: quindi in base alla quantità di prodotto collocabile sul mercato, possiamo stimare il volume di produzione nel periodo considerato.2 Ciò ci servirà per stimare i costi operativi di produzione.

► Per prima cosa bisogna stimare i «costi diretti di produzione». A tal fine occorre:

• calcolare il costo unitario delle materie prime (necessarie per ogni unità di prodotto);

• in base al volume di produzione stimato, calcolare il costo complessivo delle materie prime da utilizzare nella produzione.3Lo stesso procedimento viene ripetuto per il costo del personale, considerando le ore di lavoro richieste ed il costo orario della manodopera.

► Vanno poi considerati i «costi indiretti di produzione», cioè i costi generali, commerciali e amministrativi.4 Alcuni esempi di costi indiretti sono quelli relativi alla manodopera indiretta, al personale impiegatizio, agli affitti dei locali, alla cancelleria, ecc.5

La differenza tra i ricavi di vendita ipotizzati e i costi operativi di produzione previsti darà infine la stima del reddito operativo.

1Come già più volte accennato in precedenza, quando si parla di «prodotti» si intendono implicitamente anche i «servizi». Sia in questo capitolo che in appendice al volume, tuttavia, parliamo di «prodotto» in senso stretto in quanto proponiamo un esempio di progetto d’impresa nel settore manifatturiero.

2 Per l’esattezza occorre anche fissare il livello delle scorte di prodotti finiti da mantenere in magazzino alla fine del periodo considerato, per assicurare una certa continuità nella fornitura.

3 Anche nel determinare il costo complessivo per l’acquisto delle materie prime occorre tener conto del livello di scorte che si vuole mantenere alla fine del periodo.

4Tali costi sono relativi all’attività operativa, ma non sono imputabili alle singole produzioni se non in base a imputazioni soggettive.

5 Rientrano in questa categoria anche gli ammortamenti delle immobilizzazioni tecniche.

-

Costi fissi e variabili

-

Non possiamo, però, accontentarci di conoscere l’entità dei costi, dobbiamo anche capire la loro natura. Per valutare bene la convenienza ad effettuare una certa produzione bisogna distinguere i costi in fissi e variabili.

►Sono costi fissi quelli che non variano all’aumentare del volume di produzione (ad es. le retribuzioni degli impiegati, l’ammortamento dei macchinari, l’affitto del capannone industriale).

►Sono costi variabili quelli che variano al variare della produzione stessa (ad es. i costi relativi alle materie prime, ai materiali di consumo ecc.).

Conoscere la struttura dei costi consente di accogliere tutti gli elementi di ricavo e di costo in uno schema che fornisca una rappresentazione significativa dell’economia di impresa, consentendo di evidenziare il processo di formazione del reddito operativo.

-

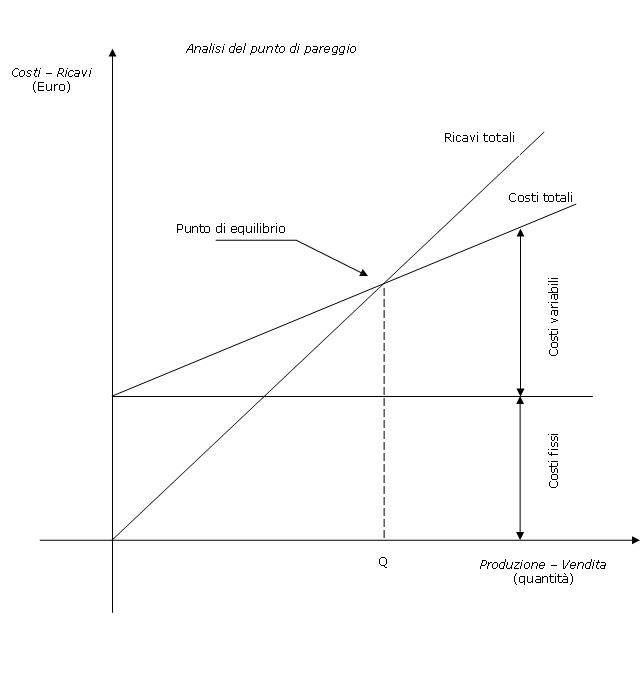

Il punto di pareggio

-

Il principale strumento utilizzabile in questo senso è costituito dall’analisi costi/volumi/profitti o «analisi del punto di pareggio» («break-even analysis»). Essa permette di individuare, in via grafica e analitica, il volume di produzione e di vendita che permette il raggiungimento dell’equilibrio economico.

Questa analisi parte da un’uguaglianza elementare, quella per la quale siamo in equilibrio economico (ovvero non abbiamo né utile né perdita) quando i ricavi sono pari ai costi (fissi e variabili):

equilibrio economico:

ricavi = costi fissi + costi variabili

Si può dimostrare che il punto di pareggio è dato da un volume di produzione e di vendita (quantità) pari al rapporto tra costi fissi e «margine lordo di contribuzione» (prezzo unitario medio meno costo variabile unitario):

quantità = costi fissi / prezzo unitario – costo variabile unitario

La quantità che risulta rappresenta quindi il «punto di pareggio», cioè il volume di produzione e vendita oltre il quale l’azienda genera profitto: se produciamo di meno saremo in perdita (vedi figura di seguito).

L’analisi del punto di equilibrio rappresenta sempre un’approssimazione della realtà, in quanto si basa su una serie di ipotesi semplificatrici, legate soprattutto alla difficoltà di una rigida distinzione dei costi in fissi e variabili (esistono infatti costi semi-variabili, aventi cioè natura «ibrida»).1 Tali limiti, pur evidenti, non tolgono tuttavia utilità a questa analisi. Essa, infatti, è uno strumento semplice ed immediato per valutare l’impatto, sul reddito operativo, di ogni scelta concernente costi, volumi di produzione e vendita, prezzi.

-

Mappa

-

-

Dal reddito operativo al reddito netto

-

Abbiamo fin qui determinato i costi di produzione, distinguendoli in fissi e variabili. Ora per completare il preventivo economico occorre considerare essenzialmente1 altri due tipi di costi:

• gli oneri finanziari: dipendono soprattutto dal grado di indebitamento e dal costo medio del denaro. Una loro quantificazione sarà quindi possibile solo dopo aver costruito il preventivo finanziario;

• gli oneri tributari, cioè le imposte sul reddito d’esercizio: in merito, data la grande complessità della normativa fiscale,2 è impossibile fornire qui indicazioni sintetiche. L’unico consiglio per chi si accinge a predisporre un piano d’impresa, è quello di svilupparlo fino al livello di reddito ante-imposte, per poi affidarsi ad un professionista di fiducia per le relative simulazioni fiscali.A questo punto, dopo aver determinato il reddito operativo, abbiamo tutti gli elementi per stimare il reddito netto di esercizio.

L’inizio è sempre in perdita

Come abbiamo accennato nel capitolo precedente, sono poche le imprese che iniziano a dare profitti fin dai primi mesi.

All’inizio, l’impresa con molta probabilità sarà in perdita.

Per rendersene conto, è sufficiente osservare la dinamica economica della gestione nelle prime fasi di lancio dell’iniziativa. Esse sono sostanzialmente due:

• la fase di impianto della struttura produttiva: in essa si concentrano soprattutto gli investimenti relativi all’acquisizione delle attrezzature e, nel caso di imprese manifatturiere, alla realizzazione della prima produzione pilota;

• la fase di penetrazione del mercato: in essa si intensificano gli investimenti di carattere promozionale e commerciale.La fase di impianto è caratterizzata dalla realizzazione di diversi e consistenti investimenti. Tali investimenti sono rappresentati in particolare da:

• immobilizzazioni immateriali (es. marchi, brevetti, ecc.), realizzate, spesso, ancora prima dell’avvio dell’impresa;3

• immobilizzazioni materiali di tipo tecnico (es. impianti, macchinari, computer, ecc.).Il cosiddetto «ciclo di ritorno» di tali investimenti è piuttosto lento: infatti il tempo intercorrente tra il sostenimento dei costi di impianto e dei primi costi operativi ed il conseguimento dei primi ricavi di vendita risulta abbastanza lungo. Per questo,

nei primi tempi un disequilibrio economico è assolutamente fisiologico, considerato anche che il fatturato iniziale non potrà essere molto elevato.

1 Come spiegato più diffusamente nel capitolo sul bilancio, per la precisione occorre considerare anche gli oneri derivanti dalla gestione «accessorio-patrimoniale» e da quella «straordinaria».

2 Vedi in proposito su «Gli aspetti fiscali».

3 Si pensi poi, soprattutto nel caso di nuove imprese manifatturiere, ai costi di realizzazione di eventuali prototipi del prodotto, all’effettuazione di test di laboratorio o di mercato, ecc.

-

Alcuni consigli: molta prudenza ed attenzione ai costi

-

Uno degli errori più comuni del neo-imprenditore è proprio quello di sovrastimare il fatturato del primo anno e di sottostimare i fabbisogni finanziari. Per questo, nell’impossibilità di eseguire delle stime esatte, è molto meglio essere «superprudenti» e fare l’errore opposto.

Occorre poi considerare che il neo-imprenditore ha tre sole strade per migliorare la redditività dell’iniziativa (cioè per aumentare il fatturato):

• promuovere le vendite;

• abbassare i prezzi;

• contenere i costi.Qualunque tentativo di aumentare troppo presto il fatturato agendo sui volumi di vendita e sui prezzi si rivela, oltre che poco praticabile, pericoloso. E questo per due fondamentali motivi.

1) Promuovere le vendite fin dall’inizio – ammesso che il mercato sia disposto ad assorbire maggiori quantità di prodotto – forzandone il tasso «naturale» di crescita, può rivelarsi un errore. In genere uno sviluppo forzato delle vendite presuppone uno sforzo promozionale che costa, comporta maggiori debiti e può avere conseguenze negative sul reddito netto.

2) Diminuire i prezzi si rivela altrettanto rischioso. Per una piccola impresa, il prezzo è generalmente «subìto», cioè imposto dal mercato. Soprattutto all’inizio della vita dell’impresa, qualunque movimento nei prezzi (al ribasso, per aumentare la quantità venduta; al rialzo, per ottenere maggiori margini unitari) può scatenare reazioni concorrenziali non desiderabili.Per questo il neo-imprenditore non può fare molto per aumentare il fatturato, se non contenere i costi: sia quelli di impianto (gli investimenti iniziali), sia quelli di gestione (soprattutto i costi fissi: personale, affitto locali di produzione, ecc.).

A tal fine è possibile:

• acquistare attrezzature usate anziché nuove (o prenderle in leasing);

• ridurre al minimo le spese per il personale (per esempio ricorrendo a lavoratori parasubordinati o assumendo dipendenti part-time);

• offrire ai lavoratori forme di compartecipazione agli utili, ecc.Abbiamo detto che nel breve termine una situazione di squilibrio economico va messa in conto, ed è quindi accettabile. Quello che è molto meno ammissibile è una situazione di squilibrio finanziario, che può portare alle cosiddette «crisi di liquidità» o di «cash-flow».1

Una micro o piccola impresa può sopravvivere per un po’ anche senza conseguire profitti; però rischia di chiudere il giorno in cui non è in grado di far fronte ai pagamenti. Per evitare problemi di questo tipo – che possono essere estremamente pericolosi – è indispensabile redigere il preventivo finanziario e patrimoniale.

1 Il cash-flow o «flusso di cassa» è la differenza tra entrate e uscite monetarie registrate in un determinato periodo. La crisi di cash-flow si verifica ad esempio quando un’impresa in un dato momento – a fronte di un fatturato di 100.000 euro non ancora incassato – deve pagare fornitori per 80.000 euro ma ha in cassa (o in banca) solo 10.000 euro.

5.2 - Come costruire il preventivo finanziario e patrimoniale

I valori finanziari della gestione sono strettamente collegati a quelli economici. Il loro andamento è molto importante: per conoscerli in modo abbastanza attendibile è necessario costruire un preventivo finanziario-patrimoniale.

Esso si articola in due parti:

• il preventivo finanziario (composto a sua volta dal preventivo degli impieghi e delle fonti di capitale e dal budget di cassa);

• il preventivo patrimoniale.

Per redigere la prima parte del preventivo finanziario (preventivo degli impieghi e delle fonti) si procede così:

• innanzitutto sulla base dei piani di investimento si determina il fabbisogno finanziario dell’impresa (impieghi di capitale);

• successivamente si stabilisce la struttura delle fonti di copertura di tale fabbisogno.

Vediamo in dettaglio come sono strutturati gli impieghi e le fonti di capitale.

-

La struttura degli impieghi e delle fonti di capitale

-

● Gli investimenti (impieghi di capitale) possono essere sinteticamente classificati in:

• investimenti in capitale fisso (impianti, immobili, terreni, ecc.);

• investimenti in capitale circolante (denaro liquido, scorte, ecc.);

• impieghi per rimborso di debiti (capitale di terzi): ad esempio il rimborso di una rata di mutuo;

• impieghi per rimborsi di capitale proprio: ad esempio il prelievo degli utili da parte del titolare dell’impresa;

• impieghi per deficit della gestione: costituiscono un fabbisogno finanziario generato dalla gestione caratteristica od operativa1 (vedi sotto), quando la stessa assorbe più risorse finanziarie di quante non ne generi.● I finanziamenti (fonti di capitale) si distinguono in:

• finanziamenti mediante capitale proprio (o a «pieno rischio»);

• finanziamenti mediante debiti (capitale di terzi);

• disinvestimenti (realizzi di capitale fisso o circolante);

• fonte di autofinanziamento: è costituita dal flusso finanziario positivo generato dalla gestione operativa.2 Tale flusso è detto, in questo caso, «flusso di autofinanziamento» operativo.L’ultimo elemento degli impieghi e delle fonti merita un approfondimento. Lo svolgimento della gestione corrente comporta infatti due momenti:

• l’assorbimento di mezzi finanziari: nel momento in cui l’impresa acquista qualcosa e sostiene un costo, impiega moneta;

• la produzione di mezzi finanziari: quando l’impresa vende un prodotto, conseguendo così un ricavo, recupera moneta.Questa moneta, poi, non verrà certo chiusa in un cassetto. Sarà reinvestita per finanziare nuove operazioni di gestione, e quindi nuovi acquisti…

● Il flusso di autofinanziamento prodotto dalla gestione operativa può essere quantificato, in prima approssimazione, grazie alla seguente somma algebrica:

Flusso di autofinanziamento operativo = Reddito operativo di esercizio + Ammortamenti + Accantonemanti a fondi rischi e fondi spese future con scadenze superiore all'anno (es. fondo TFR) ● Se il valore che si determina è maggiore di zero, ciò significa che la gestione operativa produrrà un flusso positivo (reddito spendibile) da iscrivere tra le fonti di finanziamento.

● Se il valore è inferiore a zero si avrà un flusso negativo (perdita da finanziare) che costituisce un fabbisogno finanziario da iscrivere tra gli impieghi (per «deficit della gestione operativa»).Spesso quest’ultima situazione è tipica della fase di avvio dell’impresa.

1Come spiegato nel capitolo sul bilancio, la tecnica di riclassificazione del bilancio permette di distinguere, all’interno della gestione reddituale complessiva del conto economico, la gestione ordinaria o corrente e quella straordinaria. La gestione ordinaria o corrente viene distinta a sua volta in gestione caratteristica od operativa (la più importante, quella che produce il reddito operativo), gestione accessorio-patrimoniale e gestione finanziaria.

2Cioè, lo ricordiamo, tutte quelle attività di acquisto, produzione e vendita che l’impresa svolge quotidianamente.

-

Il preventivo degli impieghi e delle fonti di capitale

-

Tale preventivo ha carattere dinamico: mostra cioè le variazioni degli impieghi e delle fonti su un arco temporale. Sulla base della relazione di fondo per cui, in ogni momento, totale fonti = totale impieghi, esso deve infatti prevedere come muterà, nel periodo di riferimento, il livello degli impieghi (fabbisogno lordo) e quello delle corrispondenti fonti di copertura.

Si presenta, qui di seguito, uno schema di preventivo degli impieghi e delle fonti (riferito a quattro periodi t consecutivi).1

Preventivo delle fonti e degli impieghi (per 4 periodi t)

Movimenti finanziari

t

t+1

t+2

t+3

Impieghi

Investimenti in capitale fisso

Investimenti in capitale circolante

Rimborsi di debiti

Rimborsi di capitale proprio

Impieghi per deficit della gestione operativaTotale

Fonti

Capitale proprio

Capitale di terzi

Disinvestimenti

Fonti generate dalla gestione operativa (o flusso di autofinanziamento operativo)Totale

1 Il periodo di riferimento (settimana, mese, anno) può variare soprattutto in base al tipo di analisi che stiamo effettuando (piano pluriennale, mensilizzazione di un budget annuale, previsioni a copertura di un momento di «incaglio» finanziario, ecc.

-

Il budget di cassa

-

Il preventivo degli impieghi e delle fonti è un documento fondamentale, ma da solo non è sufficiente: non ci dice nulla di quali saranno i fabbisogni di cassa momento per momento. A noi infatti non basta sapere che nel corso dell’anno saremo in grado di coprire il nostro fabbisogno finanziario, cioè che saremo in grado di realizzare gli investimenti progettati: dobbiamo essere certi che le disponibilità monetarie (la cassa) siano, giorno per giorno (periodo per periodo) sufficienti a coprire le uscite monetarie.

È necessario, allora, integrarlo con uno strumento che evidenzi i flussi monetari – in entrata e in uscita, con i relativi saldi – che caratterizzeranno l’immediato futuro. Lo strumento utilizzabile a tal fine è chiamato «budget di cassa» e costituisce la seconda parte del preventivo finanziario.

Il budget di cassa permette:

• di prevedere quali saranno le entrate e le uscite monetarie, periodo per periodo (in genere il mese) nel corso di un determinato arco temporale;

Avvertenza: la previsione, per essere attendibile, deve essere limitata ad un intervallo di tempo piuttosto breve (al massimo qualche mese) e venire aggiornata frequentemente.

• di scoprire in anticipo eventuali carenze di liquidità: ciò ci consentirà di porvi rimedio in tempo utile.

Le entrate e le uscite sono legate ai programmi aziendali.► Più in particolare, le entrate possono riguardare:

• ricavi di esercizio (es. vendita prodotti o servizi);

• realizzo di investimenti (es. vendita di un macchinario);

• operazioni di finanziamento a titolo di capitale proprio (es. nuovi conferimenti dei soci) o di terzi (es. contrazione di un mutuo bancario);

• proventi vari (es. affitti attivi, interessi attivi, dividendi su partecipazioni azionarie, ecc.)

• ecc.► Le uscite possono riguardare:

• costi di esercizio (es. stipendi del personale);

• rimborsi di capitale di terzi (cioè di debiti: es. pagamento rata mutuo) o di capitale proprio (es. prelevamento per remunerazione titolare);

• operazioni di investimento (es. acquisto arredi o macchinari);

• oneri tributari (pagamento imposte);

• ecc.Presentiamo di seguito uno schema di «budget di cassa» per la previsione dei flussi monetari mese per mese.

Budget di cassa

VOCI

G

F

M

A

M

G

L

A

S

O

N

D

Totale

Saldo iniziale mese

Entrate:

• ricavi di vendita

• realizzo investimenti

• incasso finanziamenti

• affitti attivi

• interessi attivi

• dividendi

…

Uscite:

• costi del personale

• pagamento mutuo

• remunerazione titolare

• costi per investimenti

• pagamento imposte

…

Saldo progressivo

Saldo finale mese1

1 Il saldo di cassa finale del periodo (in questo caso il mese) costituirà naturalmente il saldo di cassa iniziale per il budget di cassa relativo al periodo successivo, e così via.

-

Il preventivo patrimoniale

-

Accenniamo brevemente anche al preventivo patrimoniale, che completa il preventivo economico e quello finanziario. A differenza di quest’ultimo, che mostra valori «di flusso» riferiti ad un periodo di tempo, il preventivo patrimoniale presenta valori riferiti alla fine dell’arco temporale di riferimento (cosiddetti valori di «stock»). Esso infatti fotografa, in un dato momento:

• da un lato la struttura degli investimenti, in capitale fisso e circolante, che saranno presenti a quella data;

• dall’altro, quella dei finanziamenti a cui abbiamo fatto ricorso per realizzarli.Ad esemplificazione di quanto sopra riportiamo in appendice un modello sintetico di business plan di una generica piccola impresa manifatturiera, contenente i principali prospetti previsionali di tipo economico e finanziario-patrimoniale.